こんにちは、『ぜっけい』です。

私の家族は30代後半の夫婦と小学4年生と2年生の4人家族です。(ワンコ1匹もいます)

なんとなく将来的にお金が必要だと感じて、今年からしっかりと家計の見直しを始めました。

そんな時にふと感じたことが、

結局、どれだけお金ってためたらいいんや?そもそも今のペースで行けてるの?

車の買い替え、マイホームの修繕費用、子供の教育資金、そして老後資金…

これから我が家にかかってくるお金の不安は尽きませんが、これを可視化できれば、いつまでにどれくらいお金がかかるのか、毎年どれぐらい貯金をすればいいのかがわかるんじゃないかと思い、子供たちが大学に行くことを想定したライフプラン表を作成することとしました。

ちなみに、ぜっけい家では、10年以内に必要なお金は現金、それ以降にかかるお金は新NISAでの投資を活用して貯めています。

この記事で私と同じ不安を抱く方にとって、将来の予算計画の役に立ったり、同じようにライフプラン表を作成してお金に対する不安を軽くできれば、うれしく思います。

「ぜっけい家」の年間収支

家計を管理するのにまずは、収支を把握することは必須です。

3年ほど前から「マネーフォワード」という家計簿アプリで収支を付けていたので我が家の年間支出の傾向は把握できていましたので、それを参考に考えていきたいと思います。

年間収入額

私は会社員、嫁はパートです。

夫婦の額面上の手取りは約700万円(ボーナス含む)です。

この中には子供二人の児童手当や扶養手当も入っています。

嫁は時給制で月々多少の収入変動はありますが、お互い毎年少しずつ基本給や時給が上がっていますので、ライフプラン表上、ここは微増していく計算です。

年間支出額

我が家の年間支出額は、下のとおりです。

ちなみに、支出管理は仕事でも業務の優先順位をつけるのに活用している四象限表を参考に作っています。

仕事で使う時には、仕事の優先度と難易度を高・低で分けていますが、家計管理ではここを、毎月と年数回を固定費と変動費で分けていきます。

| 固定費 | 変動費 | |

| 毎月 | ・小遣い ・住宅ローン ・保険代 ・光熱費 ・携帯料金 ・子供歯科矯正 ・子供習い事 | ・食費 ・外食費 ・日用品費 ・ガソリン、交通費 ・医療費 ・服、美容室 ・レジャー費 ・交際費 |

| 年1~数回 | ・固定資産税 ・車検代 ・自動車税 ・自動車任意保険料 ・両親費 ・サブスク費 ・コンタクトレンズ代 ・イベント費 ・ワクチン代 | ・冠婚葬祭 ・家電買換え費用 ・旅行 ・年間予備費 |

このような形で、我が家の年間支出を予算立てしています。

ちなみに、今までは「食費と外食費、日用品費」を一つの予算で管理していたのですが、昨年の末から物価が上昇し、予算内で収まらない月が続いたので、何が原因で予算から外れてしまっているのかを知るために、今年から分けて管理をすることとしました。

そして、我が家の年間支出予算は、

| 固定費 | 変動費 | |

| 毎月 | 2,425,000円/年 | 1,851,000円/年 |

| 年1~数回 | 952,000円/年 | 540,000円/年 |

このようになり、すべてを合計した年間支出金額が5,768,000円となっています。

これを見ると、年間支出における固定費の割合が高いなぁと感じますね。家計管理では、「固定費の見直しが重要!」とよく言われる意味が、これを見てもはっきりとわかります。

収入ー支出=年間貯蓄額

年間の世帯収入は約700万円、年間支出は約577万円となっていて、単純に計算すると毎年120万円が貯蓄に回せる計算となります。

5年で600万円、10年で1200万円となかなかいい感じなのではと、思う反面、子供が大学に行くって言ったら、一気に貯金がなくなりそう…(夫婦ともに大学卒ではないので、どれだけお金が必要なのか皆目見当がつきません💦)

とりあえず、年間での黒字は確保できていましたが、将来的に黒字になっていないと意味がないということで、次は実際にライフプラン表を作成していきたいと思います。

「ぜっけい家」のライフプラン表

とりあえずざっくりと作ってみました。

まずは、長男が大学入学するまでのライフプラン表を作成してみました。この中には、中学入学に合わせた家のリフォーム(子供部屋を作るため)やマイホームの外壁塗装にかかる修繕費、車の買換え費用など、ざっくりと家にかかるものと、高校の入学試験等の費用や大学入学試験等の費用を入れています。

| 今年 | 1年後 | 2年後 | 3年後 | 4年後 | 5年後 | 6年後 | 7年後 | 8年後 | 9年後 | |

|---|---|---|---|---|---|---|---|---|---|---|

| ぜっけい | ||||||||||

| 嫁 | ||||||||||

| 長男 | 中学入学 | 高校入学 | 大学入学 | |||||||

| 次男 | 歯科矯正 | 中学入学 | 高校入学 | |||||||

| 家関連 | リフォーム | 住宅修繕 | 車買換え | |||||||

| 必要経費 | 45万円 | 30万円 | 20万円 | 150万円 | 30万円 | 280万円 | ? |

2024年~2032年までのライフプランを作成したところ、555万円が年間支出とは別に必要になってくることが想定できます。さらに、近年の物価上昇を踏まえると、600万円ぐらいで想定してもいいかと思います。

大学費用はいくら?

先ほども言いましたが、夫婦ともに大学に行っておらず、大学入学に必要な費用がさっぱりわからないので、少し調べることとしました。

参考にしたのはこの動画です↓

ここでは、様々なケースを想定して費用の説明をしてくれていますが、私もこの方と同じ予算として、200万円を目標にすることとしました。

いろいろ調べてみて分かったのですが、大学入学試験費用や合格発表後に納付する費用など、大学行くのにめっちゃお金かかるやん!!と思いました💦

今後、10年間でかかる費用の合計は

さて、大学入学にかかる費用もざっくりと把握できたところで、今後10年間で普段の生活にかかる支出以外の費用を計算していると、

600万円(家の修繕や車買い替え)+200万円(大学入学費用)=800万円

となりました。

いざ、目の当たりにするとかなり大きな金額です。

これに次男も大学進学するとなると、さらに200万円…。ここに毎年の学費や下宿代など、考えるだけで吐き気がしてきそうです。。。

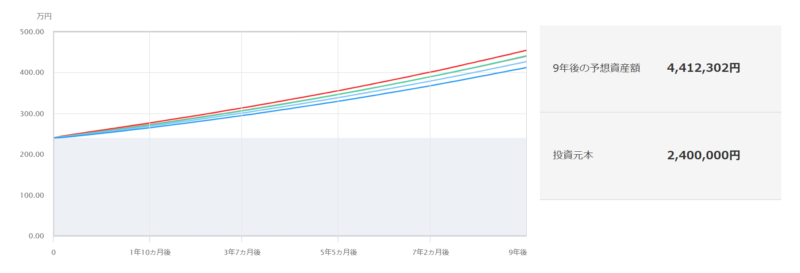

2021年から始めたジュニアNISAについて

子供の学費への不安は以前から持ち続けていたので、実は、2021年に子供の学費を貯蓄するために学資保険を解約しました。そして、その解約金と児童手当をフル活用して、2021年から子供2人分のジュニアNISAに「80万円/年×3年」を満額入金していました。

嫁も「どこにこれだけのお金貯めていたん!?」と、この時はびっくりしていましたね~。

まさしく、貯金好きの本領発揮です。笑

ジュニアNISAの制度は2023年末で終了しましたので、今後は入金せずに、大学入学の時まで眠らせておくだけです。

そして、想定される利回りは下のグラフのとおり、

長男が18歳になる頃には440万円になっている想定です。(想定利回りを7%でシミュレーションしています。)これで、大学入学後の学費を賄うつもりをしています。

ただし、NISAといえど投資には変わりありませんので、ある程度の減額リスクは考えとかなければなりません。こんなにうまくいくとは思ってないので、とりあえず確実に必要となる大学入学資金の200万円は現金で準備してあげたいところです。

はたして、長期的に黒字家計は保てるのか。

現在は、年間で120万円の貯蓄が可能なので、単純計算でいけば10年間にかかるであろう800万円は上回っていけそうですが、忘れてはならないのが、「インフレ」です。

物価高もそうですが、学費についても同じことが言えるみたいです。何をするにもお金がかかりますし、そのすべてにおいて、値段が高くなってきています。

また、子供の高校については公立高校を想定していますが、私立となれば話は変わってきます。

このように、状況はころころ変わるので、ライフプラン表は定期的に見直す必要がありそうですね。

まだまだ、老後の問題もある

大学費用はなんとか賄えそうですが、老後資金はどうなのか。

一時期は老後2000万円問題とニュースで騒がれていましたが、今では物価高の影響で2000万円では足りないと言われています。

子供が大学入学したら、我が家の貯蓄は空っぽになるので、そこから老後資金を貯めなおす必要があります。

その時には夫婦ともに50代手前で、老後まであと15年ほど。そこから2000万円を貯めるとなると、貯金だけでは、なかなか厳しそうです💦

結局、コツコツと貯めていくしかないといったところですかね。

リスクはあると言っても、新NISAで少額からでも投資を始めて、貯金と投資の合わせ技でこれから来る不安の波を乗り切りたいと思います。

日々の固定費や食費などを見直して、少しでもお金が増えるように頑張っていきます!!

ここまで、読んでいただきありがとうございました。同じ不安を持つ皆様にとって、少しでも有益な情報となれば幸いです。

コメント